ЭсЭфАй (

#SFIN

#SFIN ) - пора снова возвращаться в бумагу?

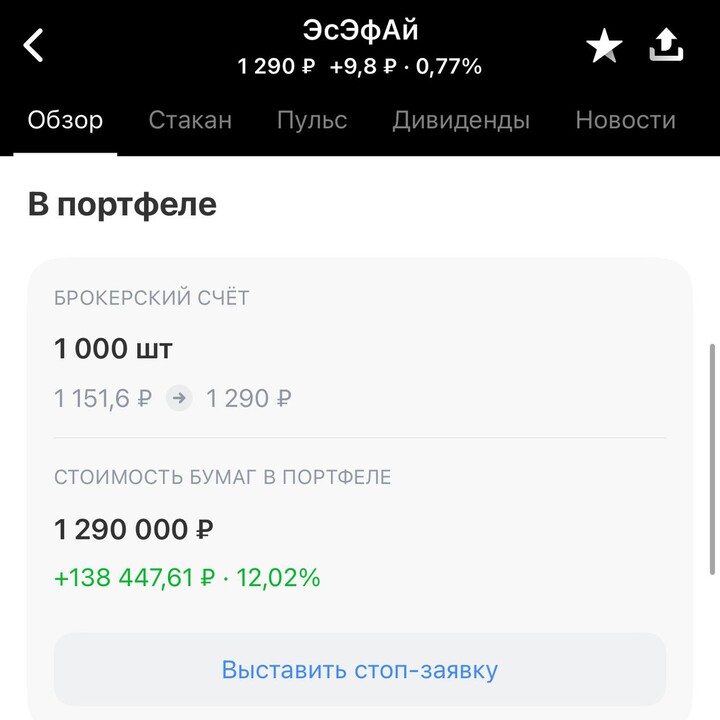

Сегодня, когда решил написать свои мысли по этой бумаге, посмотрел последний подробный пост в канале по ней. И был он.. аж в феврале 2024 года! Вообще всегда интересно возвращаться к анализу, и сверять его с тем, что произошло. Именно тогда я последний раз брал большую позицию в SFI, примерно около 1350 рублей, и рассчитал целевую цену в 2000 руб. Что произошло дальше, вы можете посмотреть на графике. Примерно через месяц мы дошли до 2070 рублей и пошли вниз. А я забрал 50% с той идеи. Это, кстати, к вопросу, на сколько работают модели оценки, и помогает ли расчетная целевая цена найти точку выхода.

И вот есть ощущения, что мы снова находимся в интересной точке по формированию позиции в SFI.

Сразу скажу, с февраля 2024 года в идее поменялось практически все. Тогда была ставка на сильные показатели Европлана

#LEAS

#LEAS и переоценку холдинга до оценки дочки. Но сейчас у Европлана совершенно иная ситуация: бизнесу прямо очень тяжело, и спасает его лишь запас капитала, который они сформировали в прошлые периоды.

Соответственно, никаких 900 рублей по нему и 100 ярдов капитализации ждать не приходится. Однако все-таки какая-то идея, в т.ч. связанная с ним, есть. Для этого нужно посмотреть на котировки бумаги. Кто следит плотно за рынком видит, как Европлан сейчас, по-сути, растет против рынка. Как правило, такие ситуации просто так не бывают.

В это же время, выходит РСБУ SFI, в котором они зачем-то переоценивают долю в Европлане на балансе до рыночной стоимости 🧐 Да, есть, конечно, шансы, что это действительно было сделано "для удобства пользователей отчетности", но, как правило, такой мув совершают перед какими-то корп.действиями с дочерними компаниями. Как минимум, это уменьшает вопросы налоговой с точки зрения будущей прибыли от реализации долей.

Честно, я не понимаю, какая сделка может быть, и зачем ее вообще было бы проводить на дне цикла (имея в виду Европлан). Но в инвест.сообществе такая идея начинает все больше обсуждаться. И, повторюсь, самое для меня показательное - это движение акций Европлана против рынка. Потому что по-хорошему, в текущих условиях, после повышения прогноза по ключевой ставке, они должны падать, а не расти. Но на рынке мы видим обратное, еще и на повышенных объемах.

Поэтому все больше мыслей о какой-то возможной сделке начинают посещать и меня. Есть ли смысл в такой ситуации покупать Европлан? Я особого не вижу, даже в случае выкупа среднезвешенная цена за пол года уже +/- соответствует текущей. А вот в SFI идея может обрести совершенно другую окраску в случае любой сделки с долями Европлана.

Любая продажа какой-то доли - это чистый кэш для SFI, который они могут вывести на дивиденды. Если взять какой-то крайний сценарий, и продажу всего Европлана, то дивы могут составить до 100% от текущей цены. Да, возникает вопрос, что будет с бизнесом SFI дальше? Но так далеко я загадывать не хочу, моя идея долгосрочного характера не носит.

Но даже продажа 20-30% может принести сопоставимый размер дивиденда акционерам SFI. Я думаю, с 30% доходностью котировки неплохо взбодрятся, не так ли? 😏

Что с целевой ценой? Если вдруг мы инфу о какой-то сделке увидим, то она будет прямо зависеть от ее объема и цены. Если предполагать, что продают долю до 50%, я бы предлагал ориентир примерно в 1600 руб/акцию SFI. Если вдруг продадут весь Европлан, то я бы ориентировался на 1450-1500 руб/акцию до конца года. Главное, что тут надо понимать: мы не знаем целей мажоритария. Возможно, ему срочно потребовались деньги, и таким образом будет полный вывод кэша из сделки. А, возможно, на все эти деньги хотят купить долю в М.Видео

#MVID

#MVID 🤣 (тьфу-тьфу, надеюсь, что нет).

Ну и когда в подобную сделку заходишь, всегда надо знать, какой сценарий будет являться отменой идеи. В моем случае - это появление инфы о том, что ни о какой сделке и речи быть не может. Не ИИР, просто вам для наблюдения.

Всем успехов и профита!

#обзор #пульс_оцени #прояви_себя_в_пульсе

SHEFF_23

8 نوفمبر 19:58