🔍 Промомед

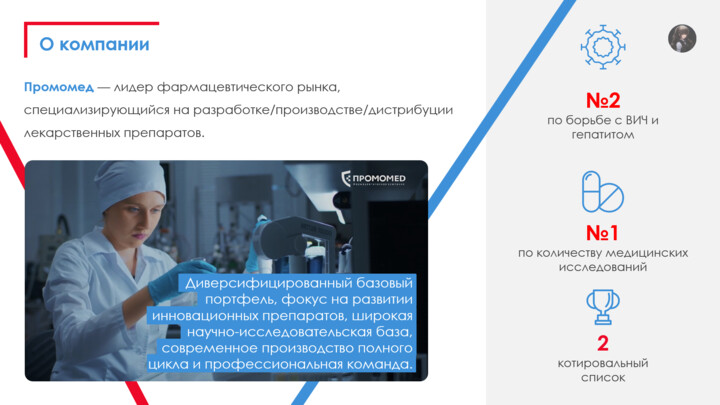

📌 Промомед — лидер фармацевтического рынка, специализирующийся на разработке/производстве/дистрибуции лекарственных препаратов.

Тикер на бирже:

#PRMD

#PRMD

Сектор: фармацевтика

Уровень листинга: 2

🔸 Мультипликаторы. Выглядит слабее сектора (слайд 3):

• P/BV = 11,80;

• P/E = 31,70;

• P/S = 4,65;

• EV/EBITDA = 11,60;

• Net debt/EBITDA= 2,07;

• ROA = 6,50% и ROE = 20,90%.

Смотря на P/E, плакать хочется. У ближайшей по показателю Озон Фармацевтики и то 9,66. Да и по долговой нагрузке в лидерах — всего около 2, но неприятно.

🔸 Финансы и операционка. Что имеем за 2023 относительно 2022:

• производство медицинских препаратов 63,3 млн упаковок (+19%);

• свободный денежный поток -5,71 млрд ₽ (годом ранее -3,68 млрд ₽);

• чистая прибыль 2,97 млрд ₽ (-25%);

• выручка 15,8 млрд ₽ (+18%).

Большую часть выручки составляют лекарственные средства. В топ-3 вошли сегменты эндокринология (28%), онкология (24%), неврология (10%).

Напрягает FCF, который стабильно всё больше уходит в отрицательную зону. Скорее всего связано с тем, что компания много денег направляет в развитие.

Теперь про результаты 1п2024:

• выручка 7,13 млрд ₽ (+22%);

• валовая прибыль 4,16 млрд ₽ (+44%);

• чистая прибыль 5 млрд ₽ (-99%).

Увеличение выручки связано с расширением продуктового портфеля и ростом объемов продаж лекарственных препаратов в секторах эндокринологии с онкологией. Шокирующее снижение чистой прибыли было из-за разовых расходов. Если её скорректировать, то выходит уже 690 млрд ₽ (+48%).

Комментировать 9м2024 пока не буду — ничего интересного пока не опубликовали. Приведу только пару любопытных моментов из баланса 9м2024 при сравнении с концом 2023:

• денежные средства и их эквиваленты 1,11 млн ₽ (x7,57);

• дебиторская задолженность 95,94 млн ₽ (x7,98);

• кредиторская задолженность 35,58 (x6,89).

🔸 Конкуренты. На Мосбирже представлены в лице Артген-биотех (ИСКЧ) и Фармсинтез. Есть ещё Фармстандарт.

🔸 Дивиденды. Выплаты зависят от долговой нагрузки и скорректированной чистой прибыли (слайд 2). По итогам 2024 дивиденды не планируются.

👉 Мой взгляд. Озон Фармацевтика в инвестиционном плане мне понравилась больше, хотя самому бизнесу Промомеда симпатизирую. Эмитент в своей продукции не сказать, что прямо уникален, хотя и имеет в портфеле более 330 лекарственных препаратов. При этом Александре-сан нравится, как он уделяет внимание онкологиям.

IPO проходило по схеме cash-in [1]. Деньги в теории пошли на исследование и разработку новых препаратов, а также снижение долговой нагрузки. Посмотрим, как вышло последнее в годовом отчёте.

Из-за неё, кстати, на вкусные дивы не рассчитывала бы. Да и, как поняла, Промомед пока не допускает вероятность выплат ранее 2026-2027гг. Ещё эмитент заявлял, что является компанией роста, поэтому на особую щедрость не надеемся.

Для меня было открытием, что бизнес сезонный — основные продажи (гос.закупки) приходятся на второе полугодие.

В общем, выглядит по мультипликаторам дороговато, да и финансовое здоровье не особо нравится. Ранее разобранная Озон Фармацевтика даже без идеи, по-моему, выглядит интереснее. Может что-то поменяется после годового отчёта 2024.

* * * * * * *

1. При cash-in компания получает прямые денежные средства от продажи акций. По факту, допка.

🤨 Мои совята держат акции Промомед?

#ATs_отчётность

#прояви_себя_в_пульсе

#новичкам

#хочу_в_дайджест

xeim

1 فبراير 2025 12:21