💡 Актуальные идеи и публичный портфель

Впервые за долгое время у меня в публичном портфеле нет рублевого кэша. Все денежные позиции сейчас находятся в валютных облигациях или в $ на зарубежном рынке.

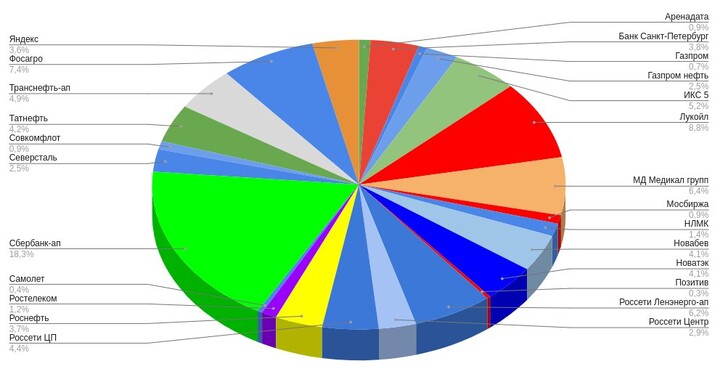

Недавно по портфелю была еще одна сделка (покупка Эн+ ENPG) и теперь структура активов следующая:

📈 15,8% - квазивалютные облигации (ЮГК, Новатэк, Норникель, Газпром Капитал). Ставка на ослабление рубля, который сильно крепкий в моменте. 🎯 Курс 95р за доллар к концу года - консервативный сценарий (апсайд больше +20% плюс купоны по облигациям).

📈 11,3% - ИнтерРАО

#IRAO

#IRAO Фундаментально очень дешевая бумага с хорошей див. доходностью и опционом на позитивные корпоративные события (возможные действия с большим квазиказначейским пакетом акций и повышение % прибыли, направляемой на дивиденды). 🎯Целевая цена 4,26р на акцию (+25% к текущим).

📈 10,6% - Сургутнефтегаз пр

#SNGSP

#SNGSP Даже при курсе 95р за долларпо итгам 2026 года может быть дивиденд больше 20%. В базовом сценарии - больше. Также, есть шансы на то, что когда-то кубышка компании будет переведена в более доходные активы (покупка долей в других компаниях и т.д.). 🎯 Целевая цена: 65р (+51% к текущим), но это больше ставка на рост валюты, чем на компанию и риски соответствующие.

📈 10,4% - Газпром

#GAZP

#GAZP Главный бенефициар завершения СВО. Даже если урегулирование конфликта не приведет к увеличению поставок трубного газа в ЕС, то будет приличный рост на ожиданиях. В остальном, компания может выиграть от индексации тарифов и снижения ставки. 🎯 Целевая цена: 177р (+41% к текущим).

📈 10,9% - Россети ФСК

#FEES

#FEES Неординарная идея. Скорректированный P/E < 1, ничего дешевле на нашем рынке просто нет. Сейчас действует мораторий на дивиденды и реализуется масштабная инвестпрограмма, но шансы на то, что мы придем к 🎯 целевой цене в 0,3р (+300% к текущим) за 3 года оцениваю как высокие.

📈 4,5% - Эн+

#ENPG

#ENPG Высокие цены на алюминий, возможное ослабление рубля, хорошие показатели энергетического сегмента и вероятность на позитивные изменения в части выплат дивидендов - это драйверы роста. 🎯 Целевая цена: 637р (+26% к текущим).

🇷🇺 Итого на рынке РФ сосредоточено 63,5% публичного портфеля. Нет каких-то супер-идей с огромными потенциалами, но ставка на валюту (облигации + Сургут преф) - это практически безриск, а позиции в акциях помогут получить доп. доход в случае позитивных сценариев.

📈 8,8% - Intel (INTC). Часть продал осенью в приличный плюс, но остальное продолжу держать пока не достроятся фабрики TSMC в США. Потенциально, эта компания может стать главным бенефициаров в случае обострения вокруг Тайваня, не просто так США и NVIDIA там приобрели доли. Конечно, есть шансы, что и сам бизнес вернет позиции на рынке высокопроизводительных чипов (к слову, хорошие новости есть), но это менее вероятно. 🎯 Что касается потенциала, то капитализация в $1 трлн (около $200 за акцию) на горизонте 3-4 лет более чем реально, что предполагает потенциал роста на 300%.

📈 27,7% - кэш в $, на зарубежных рынках (Фридом, IB). Его можно размещать в фонды коротких облигаций для получения около 3,5% годовых. Примеры фондов: SGOV, BIL, SHV и т.д. Если брокер платит % на остаток по счет, то это еще удобнее.

🇺🇸 Итого доля на зарубежных рынках сосредоточено: 36,5% публичного портфеля.

📊 Существенным позитивом для нашего рынка по-прежнему может стать только завершение СВО, так как без этого низких ставок мы не увидим. В целом, для этого всё созрело еще полгода-год назад. Видимо, Штатам надо законтрактовать поставки сырья и оружия перед тем как Украина пойдет на уступки и будет подписано соглашение.

❌ В целом, среди голубых фишек интересного мало. Потенциалы роста в стабильных историях вроде Сбера небольшие. Всё, что имеет хорошие потенциалы роста - имеет некоторые подводные камни (как позиции в моем портфеле). Если подобные риски принимать желания нет, то лучше выбрать бонды (рублевые и валютные) и спать спокойно 😁

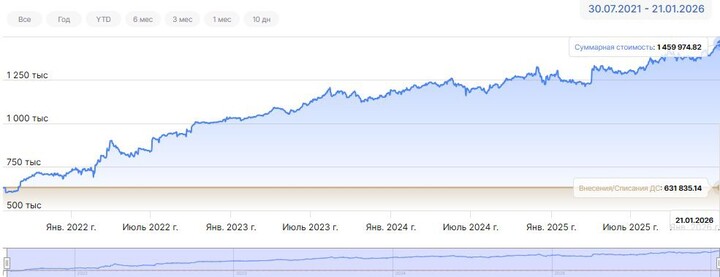

✅ Публичный портфель, который веду без пополнений с середины 2021 года сейчас выглядит так 👇

TAUREN_invest

22 يناير 02:03