Нет смысла считать проценты, оценивать трюки компании с долгом и оборотным капиталом, или комментировать очередное "гениальное" решение менеджмента - компания умудрилась просадить 7 млрд на хэджировании валютного риска. Все это занятные тактические частности, которые интересны только гикам, любящим ковыряться в финансовой отчетности.

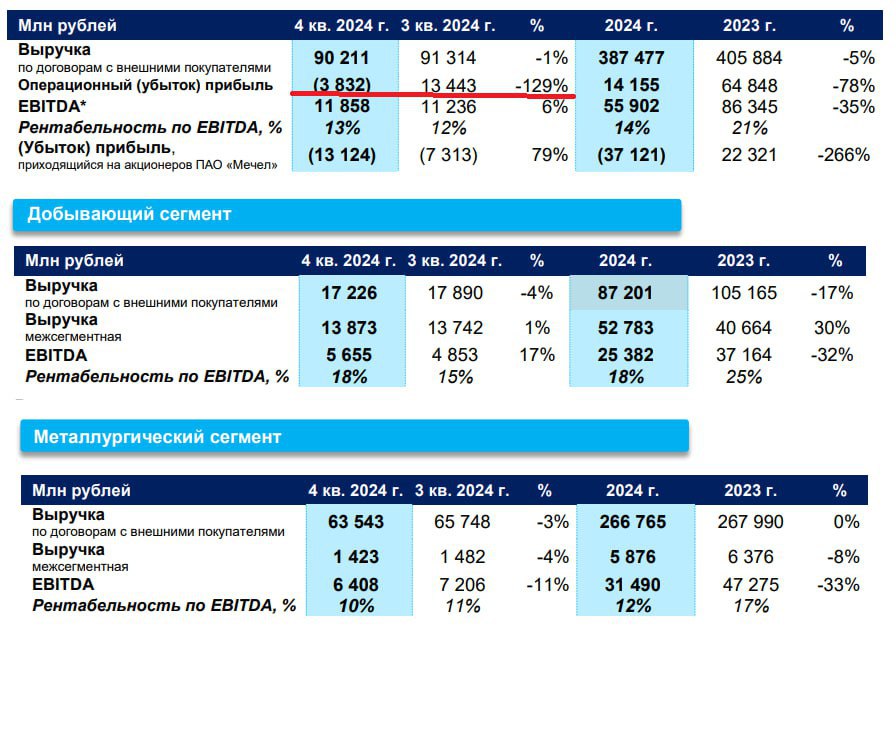

Смотрим на главное. Компания с большим валютным (и не только) долгом никак не может спастись имея УБЫТОК на операционном уровне. Какие там проценты и графики гашения!! Они не могут продать уголь и сталь с прибылью!! Аудитор прямо пишет, что допущен дефолт, все ковенанты сорваны, капитал достиг МИНУС 100 млрд рублей!! Мечел сегодня это большая черная дыра, которая поглощает как сама себя, так и капитал кредиторов, которые зачем-то оттягивают момент неизбежности (вот и гашение тела долга в очередной раз перенесли на будущее). Я уже писал, что именно из-за историй подобных Мечелу, российская экономика теряет свою эффективность. Если бы Мечел прошел процедуру банкротства еще в 2014 году, то сегодня предприятия группы могли бы инвестировать в развитие и приносить прибыль новым акционерам. Вместо этого активы группы получили 10 лет безвременья и медленно ветшают вместе со всей компанией. Спустя 10 лет за выросший долг кредиторы получат гораздо худшие активы, в которые потребуется влить больше денег.

Ну это проблемы банков. А может ли Мечел спастись, ну хотя бы теоретически? Может, но для этого компании должно сильно повезти. Записываем:

- заканчивается СВО и Европа снимает все санкции против российского угля и стали (не верится, правда?);

- в мире начинается новый экономический бум (на фоне Тарифной войны Трампа, ага), сталь и уголь дорожают до новых максимумов;

- EBITDA компании превышает 100 млрд, а лучше 150 млрд!!

- каким-то образом экономический бум идет не 1 - 2 года, а 4 - 5 лет.

Вот при таких условиях Мечел будет зарабатывать достаточно денег, чтобы погасить значительную часть долга, а так же инвестировать в обновление производства. И да, даже в bluesky сценарии денег на дивиденды не остается))

#бородаинвестора #Мечел