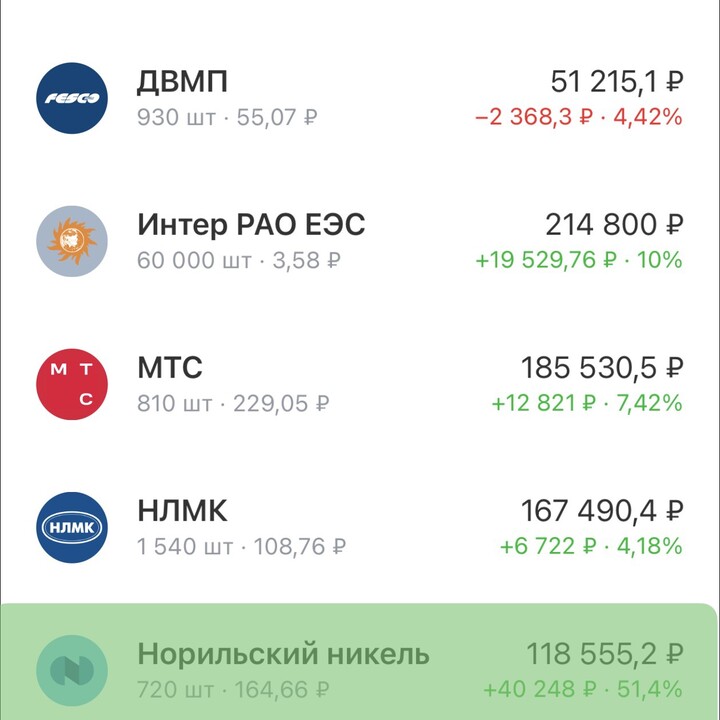

Эй, остальные бумажки, почему вы не растете так же?☺️

TAUREN_invest

TAUREN_invest

A.Baturo

A.Baturo

A.Baturo

Romans_

Romans_

2026 © Investing Port

جهات الاتصال | دعاية

لا يُسمح باستخدام مواد porti.ru إلا إذا كان هناك رابط مفهرس نشط للمصدر.

Dvaops

25 ديسمبر 09:32