MAX

MAX

Выплата дивидендов через наращивание долговой нагрузки явно не причем и у налоговой какая-то ошибка 😁

Все ''нормально'', ребята, ждем оферты от владельцев по 350 рублей 😁

#EUTR

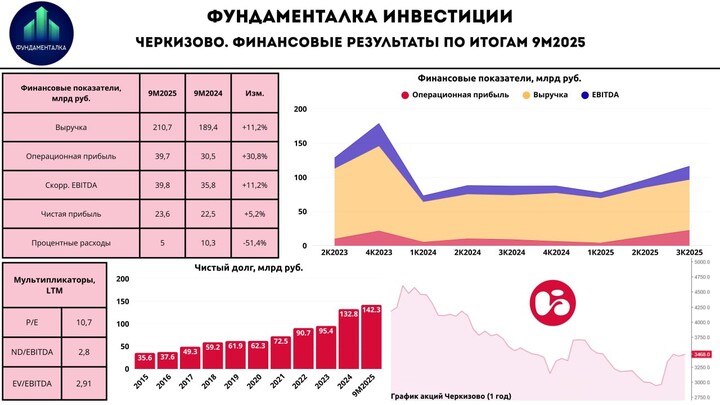

fundamentalka

fundamentalka

Invest_Palych

Invest_Palych

EnInvs

EnInvs

Invest_Palych

2026 © Investing Port

جهات الاتصال | دعاية

لا يُسمح باستخدام مواد porti.ru إلا إذا كان هناك رابط مفهرس نشط للمصدر.