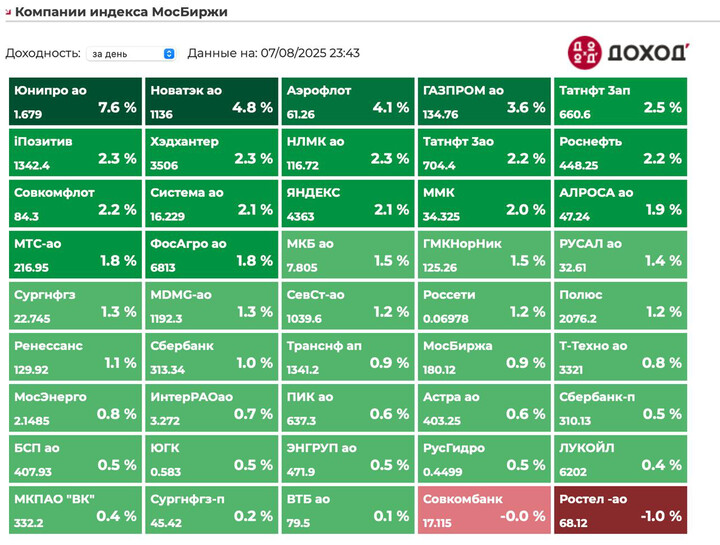

РФ рынок: что нас ждет сегодня

В четверг индекс мосбиржи вырос на 1,6% до 2886 пунктов.

Юань упал на 1% до 10,99.

Нефть упала на 0,7% до $66.5

Американские горки: наш ли слон Трамп?

Этим вопросом задаются последние пару дней на мосбирже.

Утром Ушаков выходит и говорит что место проведения Трампа и Путина согласовано, об этом объявят позже. Мол, следующая неделя обозначена как ориентир.

И что американцы предложили какие-то приемлемые условия.

Ближе к вечеру выходит левое СМИ New York Post, Axios и пишет что перед встречей Путин-Трамп нужна встреча с Зеленским (что автоматом ставит крест на любых переговорах).

И что в белом доме отрицают договоренности о встрече

По итогу, Трамп говорит что встреча с Зеленским не обязательна для встречи с ним.

И что он разочарован Путиным и все по санкциям будет зависеть от него.

Спекуляций очень много, даже от громких изданий, которые пытаются сорвать сделку и давят на Трампа. В прошлый раз именно Украина сорвала договоренности в Лондоне.

Видимо, цель дипломатии РФ сделать как минимум виноватой Украину в срыве переговоров, а лучше и заключить мир на приемлемых условиях.

Есть прогресс, но ситуация сложная.

Компании:

1)Фосагро: крепкий экспортер

Выручка выросла на 23,6% г/г до 298,5 миллиардов рублей.

EBITDA выросла на 26% г/г до 94 миллиардов рублей.

Чистая прибыль выросла на 41,3% до 75,5 миллиардов рублей.

Чистый долг/EBITDA сократился до 1,25 vs 1,84 год назад.

Заплатят 387 рублей дивиденда (5,7% ДД) за 1П 2025.

Супер отчет, компании на руку играет рост бизнеса + цены на удобрения. И это еще крепкий рубль!

В моменте стоят 6,5 прибылей и 6 EBITDA 2025 - достаточно недорого, особенно если рост цен на удобрения продолжится. Ну и у нас проблема с экспортерами, поэтому акция может быть снова популярной. Но опять супер дешево купить актив не дают.

2)Ozon: приятный сюрприз

Компания представила отчет лучше ожиданий за 1П 2025.

Нарастили оборот на 49% г/г до 1,8 триллионов рублей.

Выручка выросла на 87% г/г до 227,6 миллиардов рублей.

EBITDA выросла до 40 миллиардов vs убытка в прошлом году.

Впервые вышли на чистую прибыль в 359 миллионов рублей - и это после 25 лет убытков.

Повысили гайденс на 2025 до 100-120 (было 70-90) миллиардов EBITDA.

Ждут роста оборота на 40% г/г (было 30-40%).

Теперь стоят 10-12 EBITDA 2025, это лучше ожиданий аналитиков.

Ждем переезда в конце сентября, будут стоп торги на месяц, а после какой-то навес - он в бумаге может оказаться одним из самых больших.

Классный отчет, компания даже в условиях охлаждения рынка почти удваивает выручку! И это при таких масштабах - растет количество услуг + продуктов для селлеров, компания активно идет в монетизацию.

3)Юнипро: оставляя самое важное

Тут вышел урезанный отчет.

Выручка выросла на 2% до 64 миллиардов рублей.

Операционная пибыль упала на 21% г/г до 17,3 миллиардов рублей.

Чистая прибыль упала на 4% г/г до 21 миллиарда рублей

Ну вроде стоят меньше 3 прибылей, кубышка равна капитализации, а толку, если деньги уйдут на CAPEX.

Интересным для акционеров может быть приход Роснефти - Игорь Иванович обычно не жадничает на оферте.И к этому предпосылки судя по всему появляются.

Ну а пока это мироралли акция, активнее всех летит - если толпа покупает, то почему бы ей и не расти. Но неочевидно, поменяет ли мир что-то в компании.

Резюме

Вчера в моменте даже уходили выше 2900, но по итогу откатили, сбросив лишние плечи. В моменте спекуляции на рынке очень много, нужно либо действовать быстро, либо крайне аккуратно. Волатильность сегодня снова будет, в целом появлются поводы для оптимизма, но не нужно надевать розовые очки - диалог идет непростой. Торгуемся на уровне 2800-2900, выход выше 2900 возвращает бычий рынок.

Горки продолжаются, всем хороших выходных!

#PHOR

#PHOR  #OZON

#OZON  #UPRO

#UPRO

M2X

M2X

Karsotel

8 أغسطس 23:43