💿 Норникель

#GMKN

#GMKN . Слабый производственный отчёт, слабые прогнозы, плохие перспективы.

Был момент до СВО, когда взлёт цен на палладий выше $2000 сделал Норникель очень классным и вкусным.

Акции пошли за 20 000 р ( до сплита было дело ) , ну и казалось, что вот она эврика.

Уже Норникель был больше НокПалладий. Но не долго музыка играла.

После начала СВО цены на палладий перешли к последовательному снижению, и в моменте стоили менее $1000.

К падению цен на палладий стоит добавить и ограничения Норникеля на экспорт в европу, и снижение добычи, которое наблюдается не первый год.

За этим последовали логичные действия менеджмента по отказу от выплат дивидендов , и фишка легла на дно.

🔵 Попробую донести свою главную мысль - котировки упали, и пока не видно когда смогут подняться.

📌 Производственный отчёт за 2 квартал 2025 год показал последовательное снижение по всем направлениям г/г.

Квартальный рост добычи никеля , слабо подогревает интерес :

🔹Производство никеля: +9% кв/кв , -4% г/г

🔹Производство меди: -5% кв/кв , -2% г/г

🔹Производство палладия: -11% кв/кв, -5% г/г

🔹Производство платины: -14% кв/кв , -6% г/г

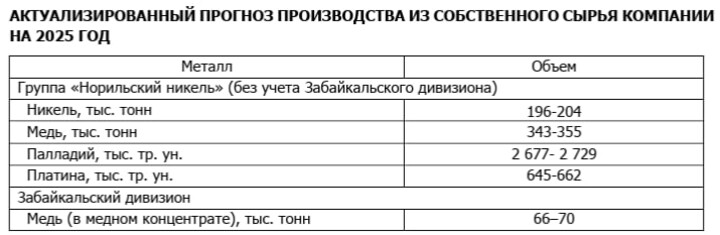

📌 Затем компания показала, что и планы на год , которые и так г/г показывали снижение, будут ещё понижены к прошлому прогнозу на 2025 год

🔹Производство никеля: 196–204 тыс. тонн (-3,6% относительно прошлого прогноза )

🔹Производство меди: 343 - 355 тыс. тонн (-3,8% )

🔹Производство палладия: 2 677 - 2 729 тыс. унций (-1% )

🔹Производство платины: 645 - 662 тыс. унций (-2,3% )

Всему есть свои причины. И компания объясняет это так:

“ На второе полугодие запланировано проведение ряда крупных ремонтов с целью повышения надежности основного технологического оборудования, а также продолжена адаптация к эксплуатации нового импорт-замещающего горного оборудования.

В результате этого мы незначительно понижаем прогноз производства никеля и меди на 2025 год и оставляем прогноз производства металлов платиновой группы относительно ранее опубликованного, практически, без существенных изменений “

Это указывает, что во втором полугодии у компании будут капитальные затраты, что в конечном счёте приведёт к тому, что дивидендов за 2025 год также не будет.

📌 Почему я думаю, что у Северстали

#CHMF

#CHMF перспектив больше, чем у Норникеля ?

Хотя до СВО Северсталь частично экспортировала сталь, доля экспорта была заметно ниже , чем у Норникеля.

Куда сейчас поставляет Норникель, с каким дисконтом ?

Тем не менее : окончание СВО для Северстали будет означать рост заказов в Новых регионах в связи с восстановлением производств и стройками, а для Норникеля едва ли что-то быстро поменяется.

MAX

MAX