Получил мгновенного лося на #NGF6

В общем решил поторговать, налил газа и поставил стоп, повернулся налево на монитор посмотреть че там спот торгуется, поворачиваюсь обратно и мгновенный лось) секунд 10 прошло)

быстрые 14к минуса, ну ниче посмотрю за ним, он резвее чем #SVH6, серебро как то плавнее ходит

Кстати амеры сегодня не торгуют, могут товарку не фиксить как обычно

المدونات

9 أبريل 01:33

مؤلف:

mozgin

mozgin

mozgin

облигации

обзор

что_купить

новичкам

Аналитика

прогноз

RU000A107W06

RU000A105CM4

RU000A106SP1

RU000A103133

Новотранс – средний по размерам транспортный холдинг. Их основная деятельность:

• железнодорожные перевозки по РФ и СНГ (здесь группа во второй десятке крупнейших грузоперевозчиков – оперируют собственным парком из 25 тыс. полувагонов. Для сравнения, у Глобалтранса ~63,5 тыс. полувагонов и цистерн)

• оказывают услуги по ремонту подвижного состава (в активах группы 4 вагоноремонтных завода)

• занимаются перевалкой грузов в порту Усть-Луга (здесь ведут инвестпроект по строительству нового терминала, запуск последнего комплекса запланирован на 2025 год)

Есть МСФО за 2024 год и в нем всё очень пристойно:

• Выручка: 63,7 млрд. (+12,4%)

• EBITDA: 30,6 млрд. (+7,6%) 574 28 426

• Прибыль: 13,7 млрд. (-14,5%)

Погрузки на сети РЖД пока что нисходящем тренде. Кроме того, более 30% выручки Новотранса ранее приходило от ММК и Металлоинвеста, а снижение по погрузкам их продукции сейчас – сильно больше среднего. Поэтому сам факт роста выручки уже вполне позитивен

Снижение на уровне прибыли связано в основном с опережающим ростом себестоимости (основные расходные статьи там – амортизация и ФОТ)

💰 Операционный денежный поток стабильно положительный, дальше всё уходит в капексы на строительство нового терминала в Усть-Луге. Проект близок к завершению, и если в 2023 году компания наращивала под него долг, то в 2024 – уже нет

• Долг общий: 56,2 млрд. (0%)

• ЧД/EBITDA: 1.7х (+0.05х)

• Финрасходы: 2 668 (+14%)

Более 80% долга Новотранса приходится на длинные облигации с очень низким фикс купоном (9,15-14,25%), поэтому процентная нагрузка в 2024 тоже особо не выросла, перекрывается ебитдой более, чем в 10 раз, и кроме того, балансируется ~2 млрд. финдоходов

С новым, более дорогим займом (полагаю, он пойдет на рефинанс небольшой короткой части общего долга) ситуация кардинально не поменяется и останется примерно такой же комфортной

👉 Итого: максимально приятная отчетность, здесь и в спокойное время придраться было бы особо не к чему, а тем более сейчас. Кредитный рейтинг вполне мог бы быть и повыше, агентства не устраивают только не самые лидерские позиции Новотранса на очень конкурентном рынке

📊Параметры выпуска:

• AA- от Эксперт РА 18.07.24 и от НКР 20.05.24

• купон до 18,75% ежемес. (YTM до 20,45%)

• 3,5 года, объем 4 млрд. Сбор сегодня, 09.04

Новотранс на моей памяти всегда занимал дешевле среднего по рынку, при этом вариантов поймать по их выпускам явно повышенную доходность на вторичке тоже особо не было – бумага не спекулятивная и подходит скорее для длинного холда, тем кто готов пожертвовать частью YTM ради собственного спокойствия

Новый выпуск идет на той же волне: приличная длина, нет вопросов по качеству эмитента, и не самый высокий старт (а могут еще и снизить, хотя казалось бы куда еще – но свежий пример с рыбой говорит, что всегда есть куда)

По рейтинговой группе сравнивать опять особо не с чем. Собственные выпуски Новотранса торгуются в районе YTM~22%, но они уже заметно короче

Еще, тут будут аморты, но поздние – по 33% каждый квартал с января 2028 года (как раз там, где в хорошем сценарии низкий на нынешние времена купон уже начнет отрабатывать по-полной😁)

👉 По совокупности – ближе к верхней границе старта кажется приемлемым холд-вариантом, где-то на грани, без восторгов. Именно эта бумага совсем не в моем стиле, поэтому в оценке могу и ошибаться

Сам может подумал бы об участии, но общее состояние рынка пока настраивает на некоторый risk-off и желания наращивать позиции через первичку не вызывает (во всяком случае там, где нет уж очень явной премии). Поэтому с большой вероятностью выпуск пропущу

#новичкам #что_купить #обзор #аналитика #прогноз

لترك التعليقات ، تحتاج يسجل

مشاركات مماثلة

17 يناير 18:47

مؤلف:

Amatsugay

Amatsugay

Amatsugay

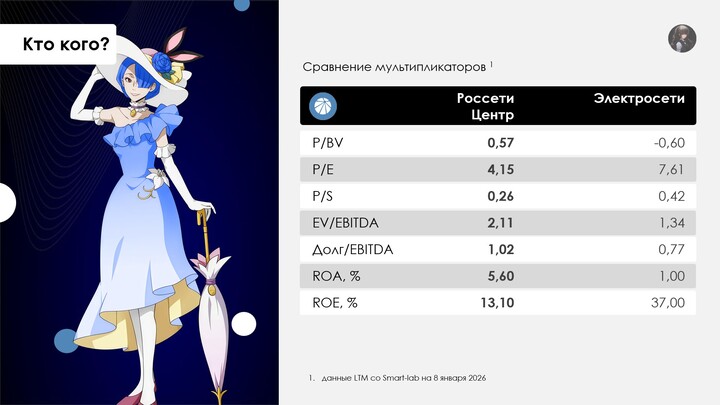

Часть №2.6 Россети Центр

📌 Россети Центр — одна из межрегиональных сетевых компаний, обслуживающая 11 областей Центрального федерального округа: Белгородская, Брянская, Воронежская, Костромская, Курская, Липецкая, Орловская, Смоленская, Тамбовская, Тверская, Ярославская.

Тикер: #MRKC

Уровень листинга: 2

МСФО-2024:...

35

14 ساعات خلف

مؤلف:

Future_Trading

Future_Trading

Future_Trading

Вчера индекс Мосбиржи закрылся в нуле:

Валюта продолжает незначительно падать на фоне давления продаж от Минфина, металлы сделали новый хай.

Сегодня состоятся важные события:...