Последнее время мы активно разрабатывали алгоритм поиска облигаций, которые предлагают недооценку относительно своей рейтинговой группы кредитоспособности с сопоставимым сроком обращения. Данная система поиска основывается на отклонении кредитного спреда отдельно взятого выпуска от динамики общего спреда сопоставимой рейтинговой группы.

Кредитный спред — разница между доходностью корпоративной облигации и доходностью ОФЗ с сопоставимым сроком до погашения.

Мы проанализировали сигналы, полученные после вчерашнего давления на рынок корпоративных облигаций с фиксированной ставкой, и выделили наиболее привлекательные предложения с точки зрения доходности и кредитного качества для добавления в портфель в моменте.

Альфа-Банк 2Р-22

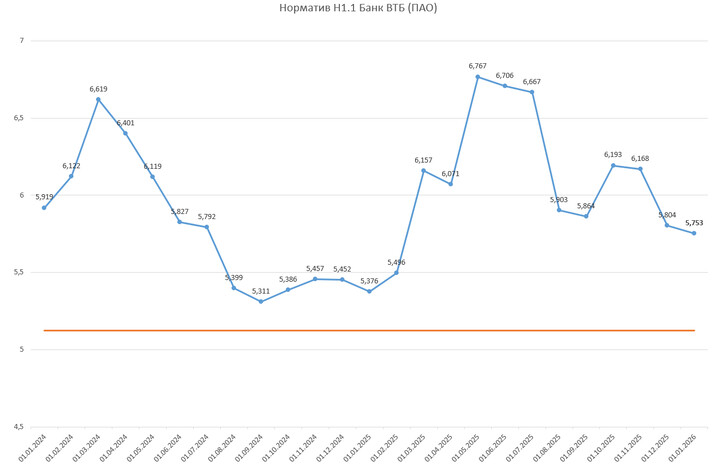

Кредитный спред составил рекордные для выпуска 226 б. п., при этом кредитное качество банка не ухудшилось. Несмотря на снижение норматива достаточности капитала Н1.0, он сохраняется на уровне 10,4%. Выпуск предлагает доходность к погашению на уровне 21,7% годовых к апрелю 2025 года. Поэтому его можно смело рассмотреть как альтернативу краткосрочному депозиту.

Novabev Group БО-П04

Один из фаворитов нашей стратегии: выпуск обладает амортизацией номинала, на что мы и делали основную ставку в условиях сохраняющейся жесткой риторики Банка России. Его кредитный спред вчера стремительно расширился почти до 330 б. п. — это близко к максимумам данной облигации. Сейчас выпуск предлагает доходность 22,8% годовых к декабрю 2025 года. При этом эмитент сохраняет очень комфортные показатели долговой нагрузки: чистый долг/EBITDA на уровне 2,3х, а коэффициент покрытия процентных платежей приближается к отметке 5х.

Интерлизинг 001Р-08

Данный выпуск тоже показал существенное отклонение доходности от сопоставимой кредитно-временной группы облигаций: кредитный спред достигает рекордных 717 б. п., а доходность превысила 26,7% годовых. Зафиксировать такую доходность можно аж до апреля 2027 года, при этом процентные риски будут частично нивелированы амортизацией, которая начнет действовать в конце следующего года. Отметим, что эмитент имеет повышенный уровень долговой нагрузки (долг/капитал на уровне 5,2х), однако он все равно чуть ниже среднего для лизинговой отрасли. При этом Интерлизинг показывает хорошую эффективность бизнеса, сохраняя высокие темпы роста чистых процентных доходов и прибыли. Это, в свою очередь, позволяет сохранить RoE на приемлемом для сектора и размеров бизнеса уровне 23,4%.

Вложения в облигации, как и в другие ценные бумаги, не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». С другими рисками можно ознакомиться тут.

Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты. Уведомляем Вас о том, что при приобретении и владении иностранными ценными бумагами вы можете столкнуться с рисками депозитарной инфраструктуры, связанными с геополитической ситуацией.

Весь текст дисклеймера

MAX

MAX