Аукционы Минфина: рынок не боится ни рубля, ни паузы в ставке

По сегодняшним аукционам Минфина особых опасений по рублю и траектории снижения ставки не видно. Всего заняли 141,5 млрд руб.

— ОФЗ 26246

#SU26246RMFS7

#SU26246RMFS7: 78,1 млрд руб.

— ОФЗ 26218

#SU26218RMFS6: 63,4 млрд руб. (49,8 — основной аукцион + 13,6 — дополнительный).

Объёмы хорошие, спрос есть. Судя по аукциону, крупные игроки не слишком переживают из-за изменений бюджетного правила. Сильного ослабления рубля и длинной паузы в снижении ставки рынок пока не закладывает.

Как писал ещё на прошлой неделе, когда появилась новость о пересмотре цены отсечения:

«Рынок пока не видел финальных параметров. Поэтому без резких движений, коллеги — сначала смотрим настройки, потом оцениваем масштаб».

Понятно, что чуть ослабить рубль бюджету было бы логично. В бюджете на 2026 год заложен среднегодовой курс 92,5 руб. за доллар. Но это расчётный параметр для бюджетных оценок, а не обещание держать курс на этом уровне.

Фактически же рубль пока значительно крепче:

— январь: 77,21 ₽/$

— февраль: 76,93 ₽/$

То есть текущий средний курс существенно ниже бюджетного ориентира. Поэтому главный вопрос сейчас не «будет ли ослабление», а каким окажется механизм и масштаб изменения бюджетного правила. Пока — ждём параметры.

При этом текущие данные по инфляции тоже играют в сторону продолжения снижения ставки.

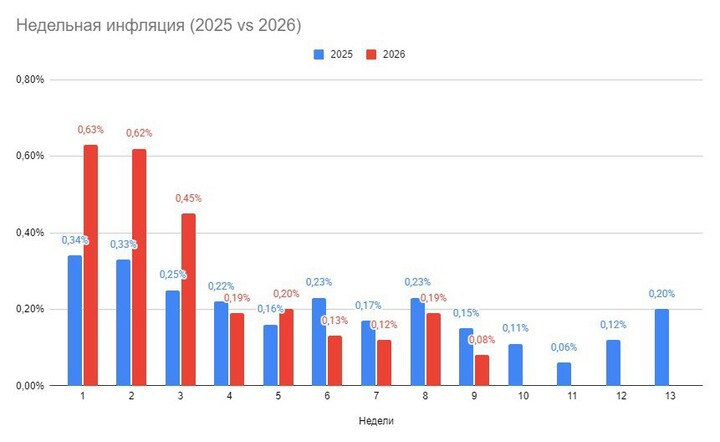

Росстат оценил инфляцию за период с 25 февраля по 2 марта на уровне +0,08% — после 0,19% и 0,12% двумя неделями ранее (рис 1). Темп остаётся умеренным, и признаков ускорения инфляции в недельной статистике не видно.

Если параметры нового бюджетного правила окажутся относительно мягкими (цена отсечения не ниже ~$50 за баррель), то снижение ставки в марте ещё на 0,5 п.п. выглядит вполне рабочим вариантом.

Если же планку опустят сильнее — возможны разные сценарии. Ещё возникает простой вопрос: если правило ужесточат, а расходы не сократят (а в период замедления экономики их не режут), где брать деньги?

Теоретически вариантов три:

1️⃣ Поднять налоги.

Но этот вариант выглядит маловероятным. За последние годы налоговую нагрузку уже серьёзно увеличили по многим направлениям, и новый раунд сейчас выглядел бы странно. Плюс разговоры про дополнительные налоги на отдельные компании вроде Полюса

#PLZL

#PLZL или Норникеля

#GMKN

#GMKN пока больше из разряда рыночных слухов. Лично не очень в них верю.

2️⃣ Брать больше из ФНБ.

Но возможности «кубышки» тоже не бесконечны. Плюс изменение бюджетного правила как раз нужно, чтобы брать от туда меньше.

3️⃣ Увеличить заимствования.

Самый простой и наиболее вероятный путь — больше занимать на рынке через ОФЗ. В этом, кстати, нет ничего необычного: пару дополнительных триллионов Минфин спокойно разместит.

Но тут вступает в игру логика денежно-кредитной политики. Как прямо отметил ЦБ:

«Если изменение параметров бюджетного правила… приводит лишь к увеличению заимствований, то это требует более сдержанного роста кредита экономике, то есть более медленного снижения ключевой ставки и более жёсткой ДКП.»

Ключевая фраза — «более медленного». А не остановки или тем более разворота. Напомню: в 2023 году курс вырос с ~60 до ~80 рублей за доллар (почти на треть), а ключевая ставка всё это время оставалась без изменений.

И именно это мы сейчас фактически видим на рынке. На аукционах Минфина спрос на ОФЗ никуда не делся — инвесторы спокойно продолжают покупать длинные бумаги.

Это косвенно показывает, что рынок пока не закладывает резкого изменения сценария по ставке. Главный риск здесь один — чтобы ослабление рубля не вышло из-под контроля. Если курс будет вести себя спокойно, пространство для снижения ставки сохранится.

Пока рынок голосует рублём: спрос на длинные ОФЗ остаётся.

#игравставку #донтпаник #Минфин #ОФЗ

#USDRUBF #CNYRUBF

—

Не является индивидуальной инвестиционной рекомендацией

MAX

MAX

Rich_and_Happy

5 مارثا 08:03