🏦 Банк Санкт-Петербург

#BSPB

#BSPB. Снижение продолжается

Дорогие подписчики! Завершаем торговую неделю обзором финансовых результатов Банка Санкт-Петербург по итогам января 2026 года. Пройдемся по ключевым моментам:

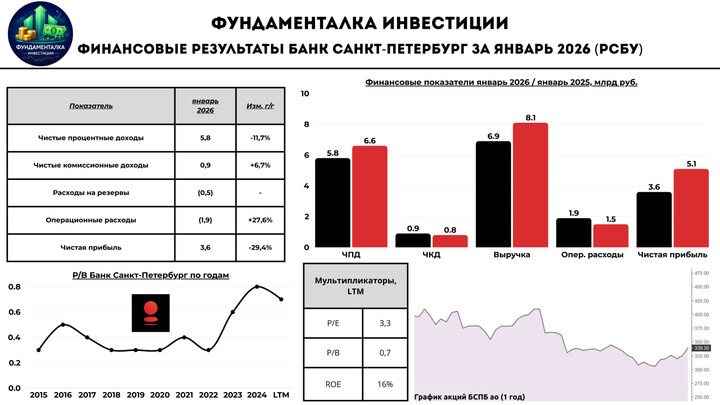

- Чистый процентный доход: 5,8 млрд руб (-11,7% г/г)

- Чистый комиссионный доход: 0,9 млрд руб (+6,7% г/г)

- Чистая прибыль: 3,6 млрд руб (-29,4% г/г)

📈 Единственным показателем, который продемонстрировал положительную динамику оказался чистый комиссионный доход. Он вырос на 6,7% г/г - до 0,9 млрд руб. Отчетность сокращенная, поэтому точечного разбора по статьям нет. Вероятно, рост обусловлен повышением активности клиентов по расчетно-кассовому обслуживанию, либо же увеличения объема транзакций.

*По итогам 2025 года ЧКД выросли всего на 3,1% г/г - до 12 млрд руб.

📉 В то же время остальные ключевые показатели продолжили находится под давлением ряда факторов (расходы на резервы, операционные расходы, снижение ключевой ставки). В результате чистые процентные доходы сократились на 11,7% г/г - до 5,8 млрд руб., а чистая прибыль вовсе упала на 29,4% г/г - до 3,6 млрд руб.

📊 Динамика чистой прибыли отдельно в январе (по годам):

— 2026: 3,6 млрд руб.

— 2025: 5,1 млрд руб.

— 2024: 5,6 млрд руб.

- операционные расходы выросли на 27,6% г/г - до 1,9 млрд руб.

- расходы на резервы выросли с 0,2 до 0,5 млрд руб.

- стоимость риска составила 0,7% против 0,3% годом ранее.

*Важно подчеркнуть, что относительно декабря 2025 года стоимость риска в январе снизилась на 1,9 п.п.

❗️Рентабельность капитала снизилась с 29,9% до 19,7% год к году. При этом отношение издержек к доходам (CIR) выросло с 18,9% до 28,2%.

*С начала года кредитный портфель до вычета резервов вырос на 1,5%. Розничный: +1,7%. Корпоративный: +0,8%.

–––––––––––––––––––––––––––

💼 Прогнозы и дивиденды

Пожалуй, ключевым моментом отчета можно считать заявление менеджмента относительно дивидендов за 2П2025. Банк рассмотрит возможность направления на выплату дивидендов по итогам 2025 года 50% от чистой прибыли по МСФО.

— Напомню, что за 1П2025 БСПБ выплатил 16,61 рублей на обыкновенную акцию (30% от ЧП) или 4,9% дивдоходности.

С учетом потенциальных дивидендов за 2П2025 (~27 рублей на акцию / 7,9% ДД), совокупная дивдоходность за 2025 год может составить порядка 12,8% к текущей цене.

–––––––––––––––––––––––––––

Итого:

С начала года обыкновенные акции БСПБ растут на ~10%, а главным драйвером этого выступают намерения менеджмента направить на дивиденды 50% от чистой прибыли по МСФО за 2П2025. По сути, действительно хорошая выплата перекрыла весь негатив, с которым столкнулся банк уже в январе этого года.

Чистая прибыль в январе 2026 года снизилась на 29,4% относительно 2025 года и на 35,7% относительно 2024 года. Вдобавок к этому БСПБ уже не получает сверхприбыль за счет дешевого фондирования, поскольку ключевая ставка держит тренд на снижение. В моменте это создает немало трудностей (видно в отчетности), так как расходы на резервы быстро распустить не получится. В то же время банк также отчитался о росте кредитного портфеля, что, безусловно, является позитивным сигналом.

Сейчас БСПБ торгуется с дисконтом по мультипликаторам к таким гигантам, как Сбер и Т-Технологии. При этом, если в акциях последних мы можем рассчитывать на прогнозируемую стабильность, то в БСПБ наступает период неопределенности, который предполагает риски.

❤️ Поддержите канал подпиской и комментариями. Ваша поддержка - лучшая мотивация для меня.

#прояви_себя_в_пульсе #псвп #учу_в_пульсе #хочу_в_дайджест #новичкам #пульс_оцени #акции #дивиденды #идея

MAX

MAX

Aleks_kapitalisto

20 فبراير 09:24